イラスト、マンガ、ゲーム、写真、楽曲、脚本などの作品を他人に勝手にインターネットで配信されたり、改変された場合、著作者や著作権者は損害賠償金を請求することができます。

本コラムでは、著作権・著作者人格権侵害に基づき損害賠償金や和解金が支払われた場合の税金について解説します。

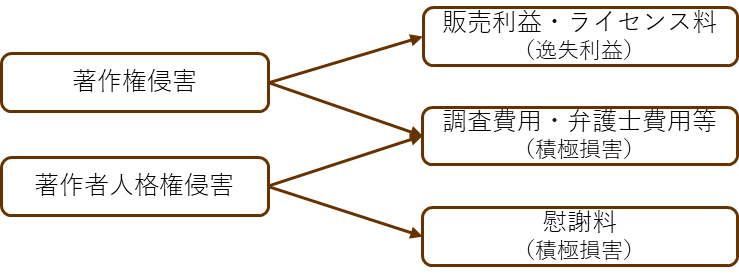

著作権が侵害された場合の「損害」とは

いわゆる「著作権」には著作財産権と著作者人格権の2つがある

著作権侵害に対する賠償金にかかる税金についてみる前に、著作権侵害に対する賠償金の内容について確認していきたいと思います。

イラスト、マンガ、ゲーム、写真、楽曲、脚本などの著作物に関する権利は、世間一般には「著作権」と呼称されていますが、著作権法上は、著作物を創作した著作者は、財産権である著作権(著作財産権ということもあります。)と人格権である著作者人格権を有しています。

- 著作権(著作財産権):

著作物の複製、公衆送信、改変などの著作権法が定める一定の方法による利用を独占できる財産権。財産権なので譲渡することができる1。 - 著作者人格権:

著作物を創作した著作者が、著作物を公表するかしないかを決めることができる権利(公表権)、著作物の公表等に際して自身を著作者として表示するかしないかを決めることができる権利(氏名表示権)、意に反して著作物の改変を受けない権利(同一性保持権)。著作者の人格を保護するための権利なので譲渡することはできない。

著作物にはこれら2つの権利が発生しているため、一つの侵害行為により著作権侵害と著作者人格権侵害のが同時に成立することがあります(むしろそのような場合の方が多い)2。

例えば、他人の著作物を勝手にインターネットで配信した場合は、著作権(公衆送信権)侵害となると同時に、著作者人格権(公表権、氏名表示権)侵害となりえますし、他人の著作物を勝手に改変した場合場合は、著作権(翻案権)侵害と著作者人格権(同一性保持権)侵害となりえます。

著作権侵害か著作者人格権侵害かで損害賠償の内容が異なる

権利や利益を侵害された人は、加害者に対して、それによって生じた損害の賠償を請求することができます(不法行為。民法709条)。

この場合の損害は、財産に被った損失(財産的損害)と、精神的苦痛や信用失墜のような財産以外に被った損失(非財産的損害)に大別することができます。さらに、既に有している財産を失ったという積極的損害と、将来得られるはずであった利益を得られなくなったという消極的損害(逸失利益ともいいます。)とに分けることができます。

著作権侵害の場合、交通事故や窃盗事件と異なり人が負傷したり資産が減少するわけではないため、弁護士費用や侵害調査費用のような支出を除けば、目に見えて財産的な積極損害が生じることはあまりありませんが、反面、著作権者は有料で著作物を販売したりライセンスしたりすることによる収益機会を失ってしまいます。そのため、著作権侵害においては逸失利益が損害の中心3となります。

このような著作権侵害による損害の性質から、著作権法には、著作権侵害行為がなければ本来得られたはずの販売利益を損害の額とする規定、著作権侵害者が得た利益を損害の額と推定する規定、著作権者の本来のライセンス料を損害の額とすることができる規定が設けられています(著作権法114条)。

他方で、著作者人格権侵害については、人格権であって財産権ではないため、その損害の内容は基本的に精神的苦痛に対する慰謝料4であり、著作権侵害の場合のような逸失利益を想定した損害額算定規定は設けられていません。

【侵害される権利と損害の関係】

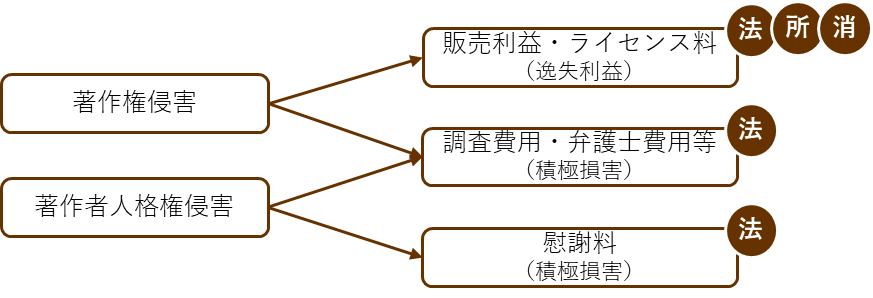

損害賠償金にかかる所得税(逸失利益は課税、慰謝料は非課税)

上記のように、著作権侵害と著作者人格権侵害とで損害賠償の内容は異なりますが、これらは税法上の取扱いも異なっています。

損害賠償金は原則非課税

所得税法は、一定期間に生じた純資産の増加をすべて所得と捉えて課税するのが基本的な考え方です(包括的所得概念)から、損害賠償金も本来的には所得の性質を持つはずです。

もっとも、心身又は資産に加えられた損害につき支払を受ける相当の見舞金には所得税を課さないことが所得税法で定められています(所得税法9条1項18号、所得税法施行令30条3号)。

| (非課税とされる保険金、損害賠償金等) 第三十条 法第九条第一項第十八号(非課税所得)に規定する政令で定める保険金及び損害賠償金(これらに類するものを含む。)は、次に掲げるものその他これらに類するもの(これらのものの額のうちに同号の損害を受けた者の各種所得の金額の計算上必要経費に算入される金額を補塡するための金額が含まれている場合には、当該金額を控除した金額に相当する部分)とする。 一 (略) 二 (略) 三 心身又は資産に加えられた損害につき支払を受ける相当の見舞金(第九十四条の規定に該当するものその他役務の対価たる性質を有するものを除く。) |

この規定によれば、著作権及び著作者人格権侵害に対する損害賠償金は、3号の「心身又は資産に加えられた損害につき支払を受ける相当の見舞金」(名目は見舞金以外のこともありえます。)に当たり、非課税となるように思われます。

非課税規定の適用除外規定

しかし、この非課税規定にはさらに例外があり、著作権につき損失を受けたことにより取得する損害賠償金、見舞金その他これらに類するもので、著作権につき損失を受けたことにより取得する損害賠償金で収入金額に代わる性質を有するものについては、適用対象外とされています(所得税法施行令94条1項)。

| (事業所得の収入金額とされる保険金等) 第九十四条 不動産所得、事業所得、山林所得又は雑所得を生ずべき業務を行なう居住者が受ける次に掲げるもので、その業務の遂行により生ずべきこれらの所得に係る収入金額に代わる性質を有するものは、これらの所得に係る収入金額とする。 一 当該業務に係るたな卸資産(第八十一条各号(譲渡所得の基因とされないたな卸資産に準ずる資産)に掲げる資産を含む。)、山林、工業所有権その他の技術に関する権利、特別の技術による生産方式若しくはこれらに準ずるもの又は著作権(出版権及び著作隣接権その他これに準ずるものを含む。)につき損失を受けたことにより取得する保険金、損害賠償金、見舞金その他これらに類するもの(山林につき法第五十一条第三項(山林損失の必要経費算入)の規定に該当する損失を受けたことにより取得するものについては、その損失の金額をこえる場合におけるそのこえる金額に相当する部分に限る。) 二 (略) |

著作権(著作財産権)が侵害された場合の主な損害賠償は、本来得られたはずの利益(販売利益やライセンス料)を得られなくなったという逸失利益の補填です。そのため、この場合の損害賠償金は「収入金額に代わる性質を有するもの」にあたり、非課税規定は適用されないことになります。

これに対して、著作者人格権侵害に対する損害賠償金は、逸失利益の補償補填ではなく慰謝料です。そのため、「収入金額に代わる性質を有するもの」に該当せず、所得税法施行令30条3号の非課税規定が適用されることになります。

賠償金を支払う側の注意点(源泉所得税)

ところで、著作権の使用料については、所得税法上、支払をする者が源泉徴収義務を負うとされています(所得税法204条1項1号)。

| (源泉徴収義務) 第二百四条 居住者に対し国内において次に掲げる報酬若しくは料金、契約金又は賞金の支払をする者は、その支払の際、その報酬若しくは料金、契約金又は賞金について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。 一 原稿、さし絵、作曲、レコード吹込み又はデザインの報酬、放送謝金、著作権(著作隣接権を含む。)又は工業所有権の使用料及び講演料並びにこれらに類するもので政令で定める報酬又は料金 |

上記のとおり、財産権である著作権侵害に対する損害賠償の主なものは著作権の利用の対価であることから、その場合は、支払をする側としては支払に際して源泉徴収が必要となる場合があることに注意が必要です。

損害賠償金にかかる法人税(逸失利益も慰謝料も課税)

著作者及び著作権者が法人の場合、法人税法上は損害賠償金を益金の額から除外する規定はないため、損害賠償金の内容が逸失利益であるか慰謝料5であるかを問わず益金算入され、法人税が課されることとなります(法人税法22条2項)。

なお、損害賠償金の益金算入については、いつ算入すべきかという帰属年度の問題がありますが、この点は別の機会に解説します。

損害賠償金にかかる消費税(逸失利益は課税、慰謝料は不課税)

消費税は、国内において事業者が行った資産の譲渡等に対して課されます(消費税法4条1項)。そして、資産の譲渡等とは、事業として対価を得て行われる資産の譲渡及び貸付並びに役務の提供をいうとされています(消費税法2条1項8号)。

損害賠償金の消費税法上の取扱いについては、消費税法基本通達5-2-5が次のように定めています。

| 5-2-5 損害賠償金のうち、心身又は資産につき加えられた損害の発生に伴い受けるものは、資産の譲渡等の対価に該当しないが、例えば、次に掲げる損害賠償金のように、その実質が資産の譲渡等の対価に該当すると認められるものは資産の譲渡等の対価に該当することに留意する。 (1) (略) (2) 無体財産権の侵害を受けた場合に加害者から当該無体財産権の権利者が収受する損害賠償金 (3) (略) |

この通達に即して考えると、まず、著作権侵害に対する損害賠償は、基本的に逸失利益の補填であり、著作物の販売利益や著作権の利用許諾に対する対価なので、上記通達に掲げる、実質が資産の譲渡等の対価に当たる場合が多いと考えられます。

他方、著作者人格権侵害に対する損害賠償は、基本的に慰謝料であって実質が資産の譲渡等ではないので、不課税と考えられます。

ところで、消費税が課されるのはあくまで事業者が行った資産の譲渡等ですから、例えば、個人がイラストの制作販売を事業に至らない程度の規模で行っていたような場合は、事業者にあたらず、著作権侵害に対する逸失利益としての損害賠償金であっても、不課税となるケースもあるように思われます。

名目よりも実質が重要

これまで見てきたように、著作権侵害による逸失利益の賠償には基本的に所得税や消費税が課されますが、和解書を作成するなどして「解決金」「和解金」「見舞金」などの名目で支払いを受けた場合はどうなるのでしょうか。

このような場合でも、課税当局や国税不服審判所、裁判所は、名目にかかわらずその支払の実質によって課税関係を判断します。名目が「和解金」や「解決金」であっても、例えば、元の請求の法律構成や、交渉経緯、算定根拠等からして、その実質が逸失利益の賠償である場合は、上記著作権侵害に基づくに損害賠償金と同様の課税関係となります67。そのため、納税者側としても、こうした事情をもとに、実質で申告、納税の要否を判断する必要があります。

まとめ

以上の説明をおおまかにまとめると、以下のようになります。

法人税法上は損害賠償金の内容にかかわらず全て益金に算入され課税の対象となります。所得税法及び消費税法上は、販売利益やライセンス料の補填は課税の対象となり、積極損害である弁護士費用や著作者人格権侵害による慰謝料は課税の対象とはなりません。

もっとも、申告、納税の判断にあたっては、上記のとおり支払われるお金の実質が重要であることに注意が必要です。

【各損害に対して課税されうる税金】

(弁護士 玉川竜大)

- 著作物が創作された時点では、原則として著作権と著作者人格権のいずれも創作者に帰属していますが(創作者主義)、著作者人格権は著作者に一身専属的に帰属し、譲渡できないのに対して(著作権法59条)、財産権である著作権は譲渡することができるため(著作権法61条1項)、著作権と著作者人格権の帰属が異なることが珍しくありません。 ↩︎

- 最判昭和61年5月30日〔パロディモンタージュ事件〕 ↩︎

- 著作権を含む財産権の侵害による慰謝料については、財産上の損害の賠償だけでは償い難いほどの大きな精神的苦痛を受けたと認めるべき特段の事情がなければならないと解されており、認められることは多くありません(東京地判H22.5.28) ↩︎

- 著作者人格権侵害を理由とした逸失利益の賠償が請求された裁判例は見当たらないものの、慰謝料額の算定にあたって侵害物の販売総数・販売利益も考慮されることがあります(大阪高判平成11年4月27日〔ときめきメモリアル事件控訴審〕)。 ↩︎

- 法人の従業員が職務上創作する著作物については法人がその著作者となることから(職務著作・著作権法15条)、法人の著作者人格権侵害による慰謝料も認められています(上記ときめきメモリアル事件)。 ↩︎

- 平15.11.19裁決(https://www.kfs.go.jp/service/JP/66/15/index.html)は、名目は和解金であるものの、その実質はソフトウェアの著作権侵害により生じた著作権の使用料(本来、本件著作権者が得ていたであろう利益の喪失分)に対して支払われた賠償金であるとして、所得税法第9条第1項第16号及び同法施行令第30条第2号の非課税規定の適用を否定しています。 ↩︎

- 著作権侵害による損害賠償請求と著作者人格権侵害による損害賠償請求を併せて行い、いずれの損害賠償金か内訳を明記せずに解決金を決めた場合(そのような場合も少なくないと思われます。)は、理論的には、例えばもともとの損害賠償請求額で比例按分するなど、何らかの方法で区別することとになるものと考えられます。 ↩︎