はじめに

法人税の所得計算上、損金算入することができる事前確定届出給与は、当期の職務執行の開始から1か月以内に所轄税務署に届出をすることが要件とされています。

本コラムでは、過去の業績を評価して決定された賞与について、過去の職務執行の対価であるから届出期間要件を満たさないとして損金算入を否認した課税処分の全部を取り消した国税不服審判所裁決1を紹介します。

事案の概要

本裁決の事案の概要は以下のとおりです。

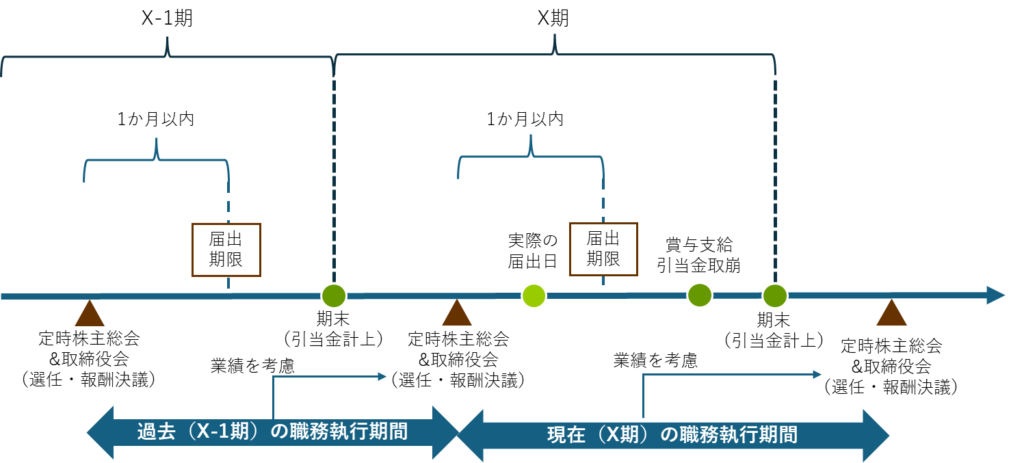

- 請求人は、3月決算の取締役会設置会社である。取締役の任期は1年であり、事業年度ごとに定時株主総会で取締役を選任していた。

- 請求人は、株主総会において役員報酬の上限を設定し、各役員の報酬額は取締役会に一任していた。

- 請求人は、親会社が設定している賞与支給指針に従い、一定の役職にある取締役等に対して、定額給与に加え賞与を支給していた。具体的には、請求人の定時株主総会に先立ち、親会社が賞与支給方針に定められた算定方法(評価対象期間における業績を考慮する。)に従い各対象者に対する具体的な支給額を算定し、これを請求人に通知し、請求人は、定時株主総会と同日開催の取締役会において、通知された支給額の合計額を提示し、その内訳は通知のとおりとする旨の議案を提出し、これを承認する方法により、各取締役に対する具体的な額について決議することとしていた。

- 請求人は、賞与支給方針に基づき支給する賞与について、評価対象期間である事業年度において、翌事業年度の支給額を見積もり、賞与引当金を計上した上で、翌事業年度に支給する際に当該賞与引当金を取り崩す会計処理をしていた。

- 請求人は、上記の方法により、取締役として選任(再任)された取締役に対する賞与の支給額及び支給時期について決議した。

- 請求人は、上記5の決議により定められた内容について、職務の執行の開始の日を定時株主総会の開催の日として、上記5の決議の日から1か月以内に「事前確定届出給与に関する届出書」を所轄税務署長に提出し、届出のとおり各取締役に賞与(本件各役員給与)を支給した。

- 請求人は、上記6の届出のとおり、本件各役員給与を損金に算入して申告したところ、課税庁から事前確定届出給与の要件を満たしていないとして法人税の更正処分を受けたため、取消しを求めて審査請求をした。

法人税法施行令第69条第4項第1号は、事前確定届出給与の届出期限に関し、役員給与についての株主総会等の決議の日が職務の執行の開始の日後である場合は当該開始の日から1月を経過する日と規定しています。本件において、請求人は役員を選任した定時株主総会から1か月以内に届出をしたとのことですので、役員給与に係る職務執行期間が当期(X期)であれば届出期限内に届出をしたことになりますが、過去(X-1)であれば届出期限を徒過したことになります。

課税庁は、本件各役員給与は過去の評価期間の評価を考慮して支給額が決まるもので、請求人は過去の評価期間に賞与引当金を計上し、当期に支給する際にこれを取り崩す会計処理をしていた点に着目し、本件各役員給与は過去の職務執行の対価であるとして、本件各役員給与は事前確定届出給与の届出期限の要件を満たさないと判断して課税処分をしたのです。

審判所の判断

判断枠組み

まず、本裁決は、本件役員給与に届出が期限内になされたか否かについて、

| …本件においては…本件各役員給与が当職務執行期間における職務執行の対価であるか否かが争われているところ、請求人においては、役員給与の各人への支給額等の決定権限は…株主総会から取締役会に適法に委任されており、各取締役が選任(再任)された定時株主総会と同日に開催された取締役会において、本件各役員給与の支給内容が決定されたことについて、当事者間に争いはなく、当審判所の調査及び審理の結果によっても、その事実が認められる。 そうすると、本件各役員給与が当職務執行期間における職務執行の対価であるか否かは、取締役会が本件各役員給与を当職務執行期間における職務執行の対価として決定したか否かによって判断すべきである。 |

という考え方を示し、役員報酬の決定機関である取締役会がいつの職務執行の対価として決定したかによって判断することを示しました。

機関決定の議事録を重視

次に、本件において取締役会がいつの職務執行の対価として決定したかについては、次のように判断しました。

| これを本件についてみると、まず、取締役の報酬等の額については、上記…のとおり、毎事業年度の終了後一定の時期に招集される定時株主総会の決議(本件においては株主総会から委任を受けた取締役会の決議)により、次の定時株主総会までの間の取締役の報酬等の支給時期及び支給額が定められるのが一般的であるところ、請求人の定時株主総会と同日開催の取締役会の議事録には、上記…のとおり、本件各役員給与をいつの職務執行に対する役員給与として決定したかを明確に示す記載はないものの、本件各役員給与が過去の職務執行の対価であることをうかがわせる記載もなく、むしろ、請求人が、本件各役員給与を、同日開催された定時株主総会で選任(再任)された各取締役を対象に、当職務執行期間における識務執行の対価と認められる毎月の定額報酬の額と合計した上で承認していたことからすれば、本件各役員給与は毎月の定額報酬と同様、当職務執行期間の職務執行の対価として決定されたと考えるのが自然である。 |

過去の評価を踏まえて支給額が決まる点について

他方で、本件各役員給与は評価対象期間の評価を踏まえて支給額が決まるというもので、これは一見すると過去の職務執行に報いるものと言えそうですが、本裁決はこの点について次のように評価しています。

| また、(賞与支給方針)は、…請求人において、本件各役員給与を算定する方針として株主総会等において決定されたものではないのみならず…社内規程に定められたり社内に周知されたりもしておらず…(親会社)がいつでも対象者への通知なく修正や廃止をすることができることとされており、実際にも…必ずしも…支給方針どおりに運用されていたわけではないことがうかがわれる。このような請求人の…運用実態からみても、各取締役の過去の職務執行開始時点において、(賞与支給方針)の内容のとおりに報酬等を支給することが確定していたとはいえず、(賞与支給方針)は、請求人が当該職務執行期間における職務執行の対価として具体的な報酬等の額を決定するための指針ないし参考情報に過ぎないといわざるを得ない。 |

このように、本裁決は、評価対象期間における評価を踏まえて支給されていることをもって、直ちに評価対象期間における職務執行の対価であるということはできない2と判断し、本件各役員給与は、定時株主総会の日に開始する職務執行の対価であり、請求人の届出は届出期限までにされていると結論づけました3。

評価対象期間に賞与引当金を計上していた点について

また、評価対象期間に賞与引当金を計上し、翌事業年度に支給する際に当該賞与引当金を取り崩す会計処理をしていたため本件各役員給与は過去の職務執行の対価であるとの原処分庁の主張については、以下のように判断しました。

| しかしながら、引当金の会計処理は、企業会計原則4の定める要件や諸原則に即して行われる企業の会計上の判断であって、取締役会の決定内容を直接明らかにするものではないから、請求人が、本件各役員給与は引当金計上の要件である「将来の特定の黄用・・・であって、その発生が当期以前の事象に起因し」…を充足していると判断して…引当金を計上し支給時にこれを取り崩す会計処理をしたとしても、その会計処理をもって直ちに本件各役員給与に係る職務執行の時期が判断できるものではない。 |

ここでも、あくまで職務執行の時期は機関決定がいかなるものであったかにより判断されるという判断基準を前提に、引当金処理はこれを直接明らかにするものではないとして、引当金処理を理由に過去の職務執行の対価とは判断しませんでした。

本裁決の判断枠組み(直接証拠・信用性の高い証拠を重視)

まず、「次の定時株主総会までの間の取締役の報酬等の支給時期及び支給額が定められるのが一般的である」として、一般論に言及しています。一般的な実務がある場合は、それ自体が一般論どおりの事実があったと認定する方向に働くため、本裁決もまず一般的な会社法実務に言及したものと思われます。

次に審判所は、賞与支給指針や引当金処理の事実よりも先に取締役会議事録の内容を検討しています。これは、議事録が取締役会の決議内容を示す直接証拠であり、類型的に信用性の高い文書、つまり証拠価値の高い証拠であるためと考えられます。

他方で、引当金を計上していた点については、審判所は、本件においては直ちに過去の職務執行の対価であるとはいえないと判断しています。本裁決は、「直ちに」と述べていることから分かるとおり、引当金の計上は職務執行の時期と無関係とまでは評価しておらず、一般論としては会社が引当金計上事業年度の職務執行の対価として決定したことを一定程度推認させる間接事実56としての意味を持っているということはいえそうです。

もっとも、本件においては、取締役会の決定内容を直接明らかにする証拠として取締役会議事録があり、これにより当期の職務執行の対価である定額報酬と合算した金額で承認決議をしていたという事実が認定されたため、間接事実にとどまる引当金処理のとおりには認定しなかったものと考えられます。

そのため、機関決定の議事録がない場合や議事録から判断できない場合は、引当金処理の事実から過去の職務執行の対価と判断される可能性はある点に注意が必要です。

検討:退任した取締役に賞与を支給していた場合

本裁決は、結論としては過去の評価を考慮しているからといって過去の職務執行対価とは言えないとしているものの、機関決定の議事録のみから判断しているわけではなく、本件各役員給与の運用実態についても言及しています。そのため、会社の給与の運用実態からみて、「過去の職務執行の対価でなければ説明のつかない事実」があると結論は変わってきます。

例えば、前事業年度まで役員であったが当期に退任した者に対して賞与を支給していたならば、いくら直接証拠であり類型的に信用性の高い文書である取締役会議事録に定期同額給与と合算して承認決議した記載があっても、当期の職務執行の対価であると説明することは困難なように思われます。

審判所が「取締役会の議事録には…本件各役員給与が過去の職務執行の対価であることをうかがわせる記載もなく」と述べているのは、本件では、こうした過去の職務執行の対価でなければ説明のつかない事実がなかったということであると推測されます7。

実務上のポイント

上記のとおり、本裁決はまず機関決定の議事録を検討し、その記載からいつの職務執行の対価として決定されたかを判断していることを踏まえると、機関決定の議事録にいつの職務執行の対価として決定しているのか明記しておくことで事前確定届出給与の要件充足の疑義を減らすことができます。

もっとも、例えば、退任した取締役に対しても前事業年度の職務執行に対して報酬を支給するようにしたい場合8に、議事録に当期の職務執行の対価であると記載してしまうと、そもそも当該取締役への支給決定としての有効性に疑義が生じてしまうという本末転倒な事態になりかねません。そのため、役員報酬の決定や議事録の作成にあたっては、報酬制度全体との整合性に注意する必要があります。

過去の評価期間の業績を考慮して支給額決まるという点や、過去の評価期間に引当金を計上していたという点は、一見するといかにも過去の職務執行の対価であるといえる事情に思われます。課税庁もこれらの事実から課税処分をしていますが、審判所は、そうした事情よりもまず機関決定の議事録を重視して判断をしました。その意味で、本裁決は判断機関(審判所・裁判所)の判断枠組みや証拠の優先度を意識することの必要性を再確認させる事案であったともいえます。

(弁護士 玉川竜大)

- 令和5年2月3日国税不服審判所裁決(未公表裁決) ↩︎

- 過去実績を上げた役職員は、能力が高い、あるいは当期も実績を上げる可能性が高いことから会社は当期の報酬を増額しているのであって、必ずしも過去の実績に当期において報いているわけではないと説明することができます。スポーツ選手の年俸が前シーズンの成績を踏まえて決まるからといって、前シーズンの年俸を今年貰っているわけではないの同様と考えられます。 ↩︎

- 審判所はここで、過去の評価を考慮する賞与支給指針が「必ずしも支給方針どおりに運用されていたわけではない」「…確定していたとはいえず」と述べていますが、上記のとおり、職務執行の時期の判断基準はあくまで役員報酬の決定機関がどのように決定したかであり、支給額の算定方針はこれを示す一事情にとどまるため、会議体の議事録等との記載を覆すほどの有力な証拠とまで言えるかは微妙なところです。 ↩︎

- 企業会計原則注解・注18は引当金について「①将来の特定の費用又は損失であつて、②その発生が当期以前の事象に起因し、③発生の可能性が高く、かつ、④その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。」と定めています。原処分庁が引当金を計上した事業年度の職務執行の対価であると主張する根拠には②があると思われますが、その発生が当期以前の事象(評価期間における業績)と翌期以降の事象(職務執行)の双方に起因することもありうるところ、引当金はあくまで①将来の費用を保守主義の観点から前倒しで計上処理するものですので、②から直接当期以前の職務執行の対価であるという結論は導かれないと思われます。 ↩︎

- 取締役会議事録を直接証拠とみるならば厳密には補助証拠。 ↩︎

- 預金の入出金のような生の事実をそのまま仕訳にする場合、そこに会社の意思や判断が介在しないため、その仕訳のとおりの事実があったと認定できる場合が多いと考えられます。他方で、引当金の計上のような会計的判断・評価を伴う仕訳は、生の事実(本件で言えば会社の報酬決定の内容)をそのまま記録するものではないうえ、誤りや恣意が介在する可能性もあるため、事実認定の証拠としては慎重な評価がなされる傾向にあるように思われます。 ↩︎

- そもそも、退任した役員に在職中の実績に応じて報酬を支給するような場合を除いて、会社があえて一般的な会社法実務を離れて職務執行の対価を次の職務執行期間に支給する合理的な理由はあまりないように思われます。 ↩︎

- この場合は、当該取締役に対する役員給与についてのみ、事前確定届出給与の届出期間の要件を満たさない前提で、過去の職務執行の対価として支給することを決定することになります。 ↩︎